CPB tardivo: chiarimenti ADE per gli acconti

Con 4 faq datate 9 dicembre le Entrate forniscono risposte ai dubbi dell'ultimo momento sulla adesione tardiva al CPB Concordato preventivo biennale.

Relativamente alla adesione tardiva, che può avvenire a certe condizioni, entro il prossimo 12 dicembre, vediamo un chiarimento sul pagamento degli acconti di imposta.

Veniva domando quanto segue: "per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024, restano valide le regole ordinarie per il versamento degli acconti, comprensivi delle maggiorazioni, stabilite dal comma 2 dell’art. 20 del decreto CPB, in base al quale “le maggiorazioni di cui al comma, lettere a) e b), sono versate entro il termine previsto per il versamento della seconda o unica rata dell’acconto?".

L'Amministrazione conferma che, in via generale, restano applicabili le regole ordinarie stabilite dall’articolo 20, comma 2, del decreto Cpb, ma specifica che la violazione per l’omesso o tardivo versamento è ravvisabile se il pagamento avviene oltre il giorno di adesione all’accordo. Le violazioni, inoltre, possono essere sanate tramite ravvedimento operoso.

CPB tardivo: chiarimenti ADE per gli acconti con FAQ del 9.12

Le Entrate hanno chiarito che, anche per i contribuenti ISA che aderiscono al CPB entro il 12 dicembre 2024 e ai quali non si applica il differimento al 16 gennaio 2025 della seconda rata di acconto delle imposte dirette disposto con emendamento recentemente approvato in sede di conversione del decreto-legge 19 ottobre 2024, n. 185, restano applicabili le regole ordinarie per il versamento degli acconti stabilite dal comma 2 dell’articolo 20 del decreto CPB.

Tuttavia, considerato che la maggiorazione dell’acconto prevista dall’articolo 20, comma 2, richiede l’adesione al CPB, si ritiene che, ove alla data del 2 dicembre, non fosse stata ancora manifestata la predetta adesione, non sia ravvisabile alcuna violazione.

Di conseguenza, la violazione riferita al versamento della maggiorazione dell’acconto prevista dall’articolo 20, comma 2, è ravvisabile nell’ipotesi in cui il pagamento avvenga oltre il giorno in cui viene manifestata l’adesione al CPB.

Resta inteso che il pagamento della seconda rata dell’acconto, da calcolare in base alle modalità ordinarie, deve essere avvenuto entro il 2 dicembre, salvo che non sia possibile fruire del ricordato differimento al prossimo 16 gennaio.

Va da sé, aggiunge l'Agenzia che, l’omesso o tardivo pagamento sia della seconda rata d’acconto che della maggiorazione prevista dal richiamato articolo 20, comma 2, del decreto CPB possono essere regolarizzati mediante il pagamento delle relative sanzioni (articolo 13 del decreto-legislativo 18 dicembre 1997, n. 471) e interessi.

A tal riguardo, il contribuente può avvalersi del ravvedimento operoso di cui all’articolo 13 del decreto-legislativo 18 dicembre 1997, n. 472.

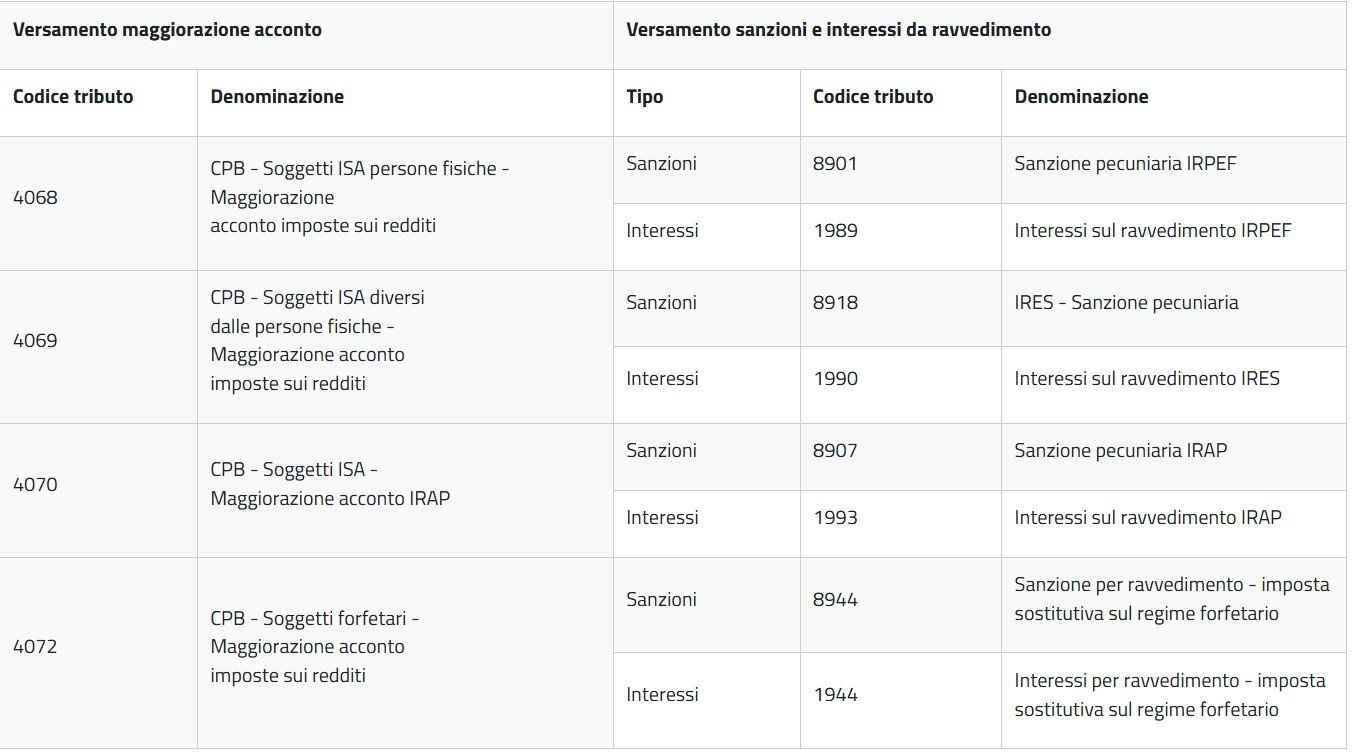

Di seguito sono indicati i codici tributo per il versamento, tramite modello F24, della maggiorazione e degli eventuali interessi e sanzioni da ravvedimento come riportate nella FAQ n 4 ADE:

Fonte Agenzia delle entrate