ISA 2019: ecco come migliorare il proprio giudizio di affidabilità

Nella Circolare dell'Agenzia delle Entrate n.17 pubblicata incredibilmente il 2 agosto 2019 tra numerossissime proteste sono stati forniti i "primi chiarimenti" in merito agli ISA. Com'è noto ormai, in seguito alla applicazione degli ISA viene fornito al contribuente un giudizio complessivo di affidabilità, graduato su una scala di valori da 1 a 10, che tiene conto dei punteggi conseguenti all’applicazione dei singoli indicatori elementari (indicatori elementari di affidabilità e di anomalia).

Tanto più alto è il punteggio ottenuto in termini di affidabilità tanto maggiori possono essere i benefici premiali per i contribuenti interessati e tanto minore, invece, è l’affidabilità del soggetto, tanto maggiore potrebbe risultare la probabilità, per lo stesso, di essere interessato da una attività di controllo. Il contribuente, quindi, sulla base della specifica situazione soggettiva potrà avere interesse a migliorare il proprio giudizio di affidabilità.

Come ricordato nel documento, il proprio punteggio di affidabilità può esser modificato:

- correggendo le eventuali anomalie evidenziate dagli specifici indicatori elementari;

- dichiarando ulteriori componenti positivi.

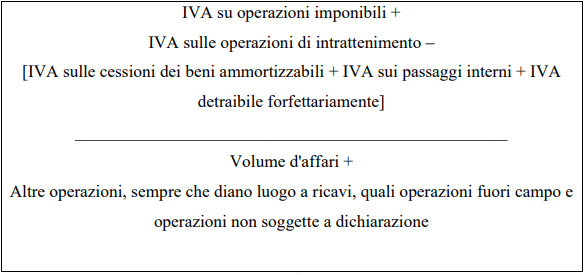

In proposito ,i contribuenti possono indicare nelle dichiarazioni fiscali ulteriori componenti positivi, non risultanti dalle scritture contabili, per migliorare il proprio profilo di affidabilità. La dichiarazione di tali ulteriori componenti positivi, rilevanti per la determinazione della base imponibile ai fini delle imposte sui redditi, ai fini IRAP e, in termini di maggior volume di affari, ai fini IVA, avrà quindi effetti diretti per l’accesso alla predetta premialità. In particolare, viene stabilito che all’ammontare del maggior volume di affari si applica, tenendo conto dell’esistenza di operazioni non soggette ad imposta ovvero soggette a regimi speciali, l’aliquota media risultante dal rapporto tra l’imposta relativa alle operazioni imponibili, diminuita di quella relativa alle cessioni di beni ammortizzabili, e il volume d’affari dichiarato

Viene, altresì, prevista la possibilità per il contribuente di applicare l’aliquota propria delle attività esercitate compilando il relativo campo presente nei modelli ISA e fornendo “prova contraria”, eventualmente già in fase di dichiarazione dei dati rilevanti ai fini dell’applicazione degli ISA, indicando elementi nella sezione “note aggiuntive” del software ISA. La dichiarazione di tali, ulteriori, componenti positivi non comporta l’applicazione di sanzioni e interessi, a condizione che il versamento delle relative imposte sia effettuato entro il termine e con le modalità previste per il versamento a saldo delle imposte sui redditi, con facoltà di effettuare il pagamento rateale delle somme dovute a titolo di saldo e di acconto delle imposte.

Si ricorda infine che con la risoluzione n. 48/E del 10 maggio 2019 si è chiarito che il codice tributo da indicare nel modello F24, per effettuare il versamento integrativo dell’IVA, derivante dall’adeguamento del volume d’affari a seguito dell’applicazione degli ISA, deve essere lo stesso utilizzato negli anni precedenti ai fini dell’adeguamento agli studi di settore, e ridenominato: “6494 – ISA – Indici sintetici di affidabilità fiscale – integrazione IVA”.