Raccolte fondi ETS e deposito bilancio al RUNTS: i rendiconti da includere

Con Nota n 17146 del 15 novembre il Ministero del lavoro fornisce chiarimenti in merito a vari aspetti del deposito del bilancio degli ETS.

In particolare, il Ministero si pronuncia in merito alle modalità di deposito delle informazioni relative alle raccolte fondi al RUNTS e se l'inclusione dei relativi rendiconti nel bilancio supplisca al deposito separato delle rendicontazioni.

In proposito, premesso che ai sensi dell'articolo 7 del CTS, l'attività in questione può avere oltre che carattere occasionale anche carattere abituale, si ritiene utile rinviare alle apposite linee guida, approvate con il D.M. n. 107 del 9 giugno 2022 ( pubblicato sulla G.U. n. 170 del 22 luglio 2022), che contengono un riepilogo, per ciascuna delle due tipologie di RF, dei relativi obblighi di rendicontazione, fornendo indicazioni a seconda che l'ente utilizzi, ai sensi del D.M. n. 39/2020:

- il bilancio economico patrimoniale (e in particolare, oltre allo stato patrimoniale – mod.A – anche il rendiconto economico-gestionale e la relazione di missione – di cui rispettivamente ai mod. B e C)

- oppure il rendiconto per cassa (mod. D). Sia nel modello B che nel modello D i dati finanziari saranno inseriti in corrispondenza della macrovoce C) dedicata rispettivamente agli oneri e alle entrate derivanti dalla raccolta fondi, nel bilancio di esercizio, predisposto ai sensi dell’articolo 13, comma 1 del CTS, al punto 24 della relazione di missione dovrà essere riportata una descrizione delle attività, riguardante anche la raccolta di fondi abituale.

Il Ministero specifica che, le informazioni riguardanti ciascuna raccolta fondi occasionale dovranno essere allegate

- alla relazione di missione (mod. C)

- o al rendiconto per cassa (mod. D)

compilando, secondo il facsimile fornito con le linee guida citate, il rendiconto finanziario di dettaglio e la relazione illustrativa.

Sulla base di quanto detto si evidenzia il criterio della prevalenza dell'elemento sostanziale del raggiungimento degli obiettivi di trasparenza rispetto ad eventuali profili di natura meramente formale.

Il Ministero specifica che, deve ritenersi conforme al dettato normativo dell’articolo 48, comma 3 del CTS, il deposito del bilancio comprensivo al suo interno anche dei rendiconti delle singole raccolte fondi occasionali, senza pertanto che l’ente debba effettuare un deposito distinto di questi ultimi, purché, beninteso, tutti gli elementi informativi richiesti dal D.M. n.107/2022 siano presenti per ciascuna RF occasionale tra la documentazione depositata al RUNTS.

Infine, viene specificato che tali indicazioni valgono nell’attuale fase di primo utilizzo dell’applicativo in informatico del RUNTS; in futuro, le esigenze di indicizzazione dei documenti a sistema e di raggiungimento di livelli crescenti di accessibilità dei documenti potrebbero richiedere una più attenta "compliance" da parte degli enti, a seguito dell’aggiornamento delle regole tecniche di deposito.

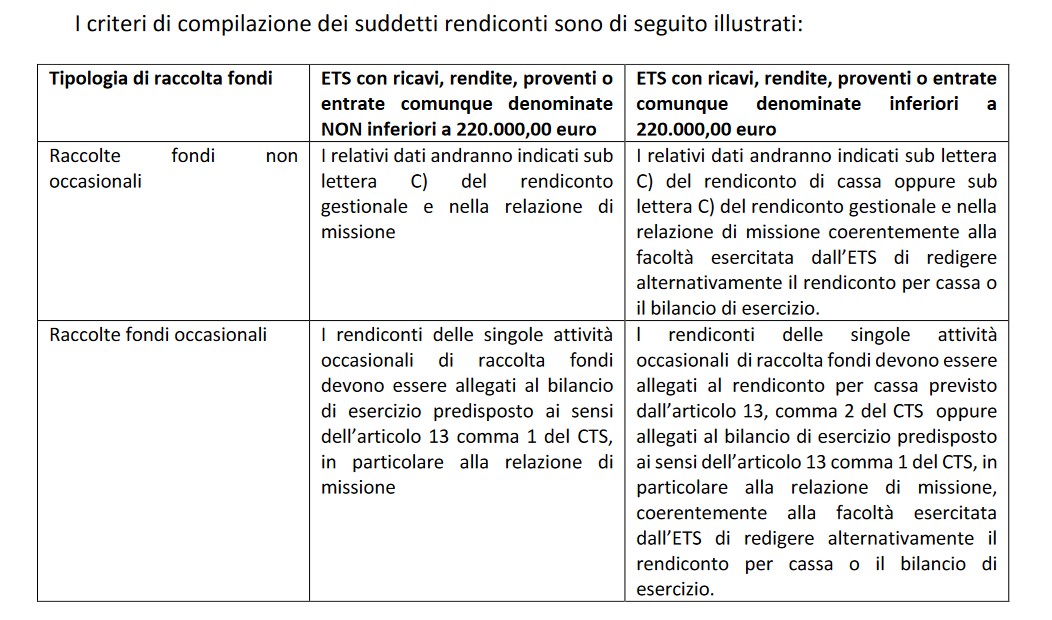

Come riportato nelle Linee Guda per la raccolta fondi degli ETS si da evidenza dei critesi di compilazione dei rendiconti di sui si tratta:

Ti consigliamo anche Deposito bilancio 2021 ETS: esonerati gli iscritti al RUNTS nel 2022